威斯人app 5.5万亿江苏银行换帅, 新董事长“一东谈主打五份工”!

发布日期:2026-05-01 20:18 点击次数:150

作家 | 谢好意思浴

开首 | 独角金融

城商行“一哥”董事长更替。

在江苏银行(600919.SH)深耕12年的“宿将”葛仁余,近日因年级原因辞去董事长职务,该行选举行长袁军担任第六届董事会董事长,其任职资历尚需报监管部门核准。

名义看,这是一次稳妥的新老高管更替。江苏银行2025年达成营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%。2026年一季度末,该行总钞票达到5.58万亿元,较2025年末增长13.18%,不息在城商行中领跑。

不外,江苏银行的归母净利润增速已然放缓,从2021年增速30.72%降至2025年的8.82%; 与此同期,银行营收仍较为依赖利息净收入,2025年利息净收入为675.18亿元,占总营收76.78%,同比增长 20.66%;净息差降至1.73%,低于1.8%的行业“警告线”。

当今,袁军一东谈主身兼五职,江苏银行党委通知、施行董事、行长、首席合规官,以及被新选举的董事长头衔,这场“超载”的东谈主事安排,能否让这位“70后”在净息差收窄、盈利增速放缓的关隘引颈转型?

1

12年“宿将”角巾私第,

“70后”行长接棒董事长

葛仁余诞生于1965年10月,本年已满60岁,从履历上看,葛仁余是个典型的本领派管束者。

在投入江苏银行之前,葛仁余遥远扎根建行系统,从南京分行的筹算机处科员,一谈作念到科技处处长助理、副处长,又在江苏省分行的营业部初始中心、信息本领管束部轮转;自后还曾任南京银行信息本领部总司理。

2013年8月,葛仁余加入江苏银行,出任信息科技部总司理,推动江苏银行的科技计谋规划和数字化转型;2017年,升任江苏银行首席信息官,同期不息兼任信息科技部总司理。

图源:罐头图库

2018年2月,葛仁余进一步晋升为江苏银行副行长;2022年12月任该行行长。一年后,2023年10月,葛仁余升任江苏银行董事长。葛仁余此前曾示意,江苏银行的筹划即是打造“最具互联网大数据基因的银行”,他上任行长的2022年,江苏银行就确立了苏银讨论院金融科技讨论部。

与此同步的,是江苏银行东谈主员和界限的显明膨大。2022年底,江苏银行集团(含叮嘱、科技及行政外包、子公司东谈主员)共有17590东谈主,到2025年6月底,这个数字飞腾到了20021东谈主。机构数目也从532家增多到540余家。

箝制2025年三季度末,江苏银行总钞票为4.93万亿元,钞票界限初次在国内城商行名次中登顶;2025年末,该行钞票总和4.93万亿元,同比增长24.78%;2026年一季度末不息增长13.18%至5.58万亿元,稳坐城商行“一哥”位置。

江苏银行示意,在葛仁余指导下,该行不休健全、迭代全面风险管束体系,长远鼓励数字化转型、概述化规划和良好化管束等,规划发展界限、效益、质地再上新台阶。

图源:罐头图库

而接替葛仁余的袁军,1971年诞生,是别称从业30余年的金融干将。履历娇傲,袁军曾任原江苏省农村信用社相接社发展规划处副处长、业务管束处副处长、业务发展部副总司理,泰州农村贸易银行党委通知、董事长。

2019年7月,袁军出任江苏省纪委监录用驻江苏银行纪检监察组组长、江苏银行党委委员,随后升任党委副通知;2024年4月,慎重出任江苏银行行长;2025年8月,该行公告聘请其兼任首席合规官。

也即是说,袁军身兼党委通知、施行董事、行长、首席合规官数职,如今又被选举为董事长,在职职资历获核准前代为履行董事长干事。

中国投资协会上市公司投资专科委员会副会长支培元觉得,“袁军身兼多职可能松开董事会镇定性与风险制衡机制,尽管兼具多重身份故意于计谋施行效果,但在公司治理层面,决策、施行与监督职能过度汇聚,可能弱化里面制衡。理思景色下,董事长与行长应分设,以确保董事会对管束层的有用监督。”

2

城商行“一哥”光环下,

盈利放慢、零卖贷款首现负增长

与握续高增长的钞票界限比较,澳门威斯人app江苏银行的事迹增速已然放缓。

2025年江苏银行达成营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%;2026年一季度达成营业收入241.8亿元,同比增长8.41%;归母净利润105.82亿元,同比增长8.2%。

梳理2021年至2024年事迹,江苏银行营业收入增速离别为22.58%、10.66%、5.28%、8.78%;归母净利润增速离别为30.72%、28.9%、13.25%、10.76%。

图源:罐头图库

此外,江苏银行营业收入仍较为依赖利息净收入,2025年利息净收入为675.18亿元,占总营收76.78%,同比增长 20.66%;2026年一季度利息净收入178.02亿元,占营收73.62%。

非息收入方面,2025年,江苏银行手续费及佣金净收入同比增长28%至56.55亿元;公允价值变动收益由上年盈利37.56亿元转为亏蚀5.32亿元,主要受来回性金融钞票估值下行影响;投资收益同比下跌13.4%至126.9亿元,主要由于繁衍品处置亏蚀扩大。

与此同期,江苏银行净息差握续收窄,从2022年的2.32%降至2025年的1.73%,已低于1.8%的行业“警告线”。

对此,中国金融智库特邀讨论员余丰慧示意,“要相识盈利并普及净息差,江苏银行不错选拔多项方法。一方面,优化钞票结构,增多高收益钞票的比例,如合适扩大中小企业贷款和个东谈主贷款业务;另一方面,裁汰欠债成本,通过拓展低成本资金开首渠谈,如增多零卖入款比例等。此外,还应积极探索非利息收入的增长路线,比如加强中间业务的发展,包括本心服务、结算业务等,以此来减轻对利息收入的依赖。”

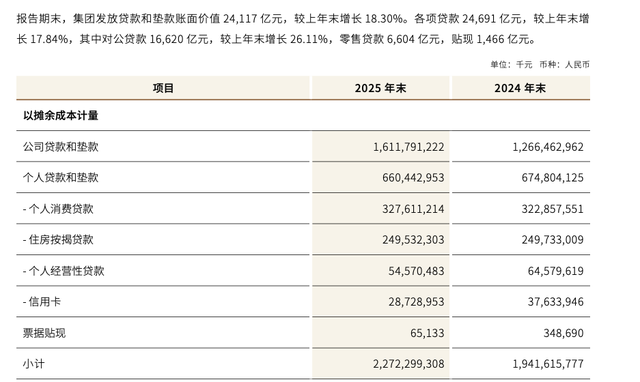

具体业务上,2025年,江苏银行对公入款余额1.36万亿元,同比增长17.42%;对公贷款余额1.66万亿元,同比增长26.11%。其中制造业贷款余额3577亿元,同比增长18%,占对公贷款余额比例22%;基础花式贷款余额7374亿元,同比增长40%,占对公贷款余额比例44%。

不外,江苏银行零卖贷款界限6604亿元,同比下跌2.13%,为上市以来初次负增长;个东谈主贷款中,信用卡和规划贷余额离别为287.29亿元、545.7亿元,离别同比下跌23.6%和15.5%。

图源:江苏银行年报

钞票质场所面,2025年末,江苏银行不良贷款余额206.37亿元,不良贷款比例0.84%,较年头下跌0.05%;一季度末该行不良贷款率降至0.81%,创上市以来最低水平。该行拨备障翳率虽从上年末的322.98%降至308.36%,但风险抵补能力照旧尽头富足。

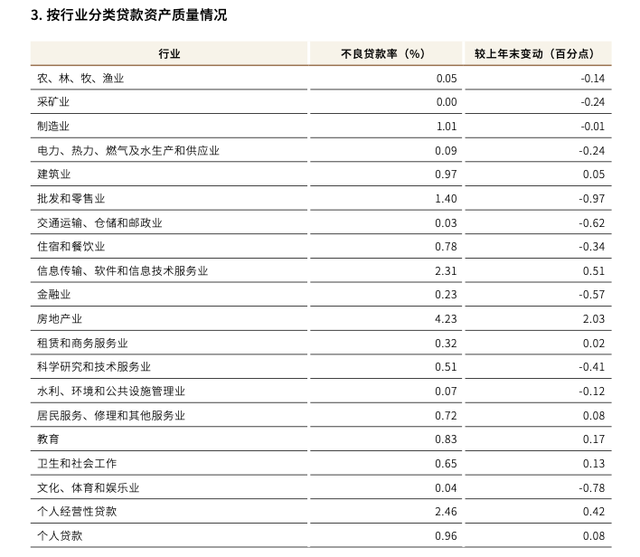

但从行业漫衍来看,2025年末,江苏银行存量房地产业不良率达4.23%,较2024年飞腾了2.03%;个东谈主规划性贷款及信息传输、软件和信息本领服务业不良率离别为2.46%及2.31%,也远高于公司举座不良率。

图源:江苏银行年报

不外,2026年以来,江苏银行也在积极鼓励处置不良钞票。2026年以来该行已在银登网挂牌5期批量个东谈主不良贷款,统统债权金额超55亿元;与此同期挂牌转让南京万达广场投资有限公司及南通市华旭置业有限公司不良贷款。

余丰慧指出,房地产贷款不良率较高标明这类钞票存在进一步涌现压力。在化解房地产风险方面,暴戾江苏银行接受“一企一策”的方式,针对不同格局的具体情况制定相应的治理决策,并加强与场所政府及房企的衔尾,共同鼓励格局重组或钞票处置。

值得见谅的是,业务高速膨大也耗尽了大量老本,2026年一季度末,江苏银行中枢一级老本富足率8.5%,较2025年末的8.93%下滑了0.43%。行为国内系统紧要性银行,江苏银行适用的中枢一级老本富足率监管红线为7.75%,当今只剩0.75%缓冲空间。

濒临钞票界限稳坐城商行头把交椅的荣光与盈利增速放缓、息差收窄、老本承压的推行挑战,江苏银行正处在一个重要的“十字街头”。关于刚刚全面接棒的袁军而言,“身兼五职”既是职权与信任的汇聚,也意味着背负与压力的重叠威斯人app,他能否指导江苏银行不息达成高质地发展,阛阓正静瞻念其变。

开云app官方在线入口

备案号:

备案号: