澳门威斯人 5.5万亿江苏银行换帅,新董事长“一东说念主打五份工”

发布日期:2026-05-01 20:56 点击次数:119

文|独角金融谢好意思浴

城商行“一哥”董事长更替。

在江苏银行(600919.SH)深耕12年的“宿将”葛仁余,近日因年齿原因辞去董事长职务,该行选举行长袁军担任第六届董事会董事长,其任职经验尚需报监管部门核准。

名义看,这是一次安祥的新老高管更替。江苏银行2025年兑现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%。2026年一季度末,该行总钞票达到5.58万亿元,较2025年末增长13.18%,连续在城商行中领跑。

不外,江苏银行的归母净利润增速决然放缓,从2021年增速30.72%降至2025年的8.82%;与此同期,银行营收仍较为依赖利息净收入,2025年利息净收入为675.18亿元,占总营收76.78%,同比增长20.66%;净息差降至1.73%,低于1.8%的行业“警戒线”。

现在,袁军一东说念主身兼五职,江苏银行党委文书、履行董事、行长、首席合规官,以及被新选举的董事长头衔,这场“超载”的东说念主事安排,能否让这位“70后”在净息差收窄、盈利增速放缓的关隘引颈转型?

1、12年“宿将”功遂身退,“70后”行长接棒董事长

葛仁余降生于1965年10月,本年已满60岁,从履历上看,葛仁余是个典型的时代派料理者。

在参加江苏银行之前,葛仁余弥远扎根建行系统,从南京分行的算计打算机处科员,沿途作念到科技处处长助理、副处长,又在江苏省分行的营业部开动中心、信息时代料理部轮转;自后还曾任南京银行信息时代部总司理。

2013年8月,葛仁余加入江苏银行,出任信息科技部总司理,推动江苏银行的科技计谋算计打算和数字化转型;2017年,升任江苏银行首席信息官,同期连续兼任信息科技部总司理。

2018年2月,葛仁余进一步晋升为江苏银行副行长;2022年12月任该行行长。一年后,2023年10月,葛仁余升任江苏银行董事长。葛仁余此前曾暗示,江苏银行的指标便是打造“最具互联网大数据基因的银行”,他上任行长的2022年,江苏银行就开辟了苏银琢磨院金融科技琢磨部。

与此同步的,是江苏银行东说念主员和鸿沟的明显膨大。2022年底,江苏银行集团(含顶住、科技及行政外包、子公司东说念主员)共有17590东说念主,到2025年6月底,这个数字飞腾到了20021东说念主。机构数目也从532家增多到540余家。

猖狂2025年三季度末,江苏银行总钞票为4.93万亿元,钞票鸿沟初次在国内城商行排行中登顶;2025年末,该行钞票总数4.93万亿元,同比增长24.78%;2026年一季度末连续增长13.18%至5.58万亿元,稳坐城商行“一哥”位置。

江苏银行暗示,在葛仁余率领下,该行不竭健全、迭代全面风险料理体系,真切鼓励数字化转型、空洞化筹划和细腻化料理等,筹划发展鸿沟、效益、质地再上新台阶。

而接替葛仁余的袁军,1971年降生,是别称从业30余年的金融干将。履历自大,袁军曾任原江苏省农村信用社结合社发展算计打算处副处长、业务料理处副处长、业务发展部副总司理,泰州农村生意银行党委文书、董事长。

2019年7月,袁军出任江苏省纪委监拜托驻江苏银行纪检监察组组长、江苏银行党委委员,随后升任党委副文书;2024年4月,认真出任江苏银行行长;2025年8月,该行公告聘请其兼任首席合规官。

也便是说,袁军身兼党委文书、履行董事、行长、首席合规官数职,如今又被选举为董事长,在职职经验获核准前代为履行董事长责任。

中国投资协会上市公司投资专科委员会副会长支培元以为,“袁军身兼多职可能缩小董事会孤独性与风险制衡机制,尽管兼具多重身份有益于计谋履造孽果,但在公司治理层面,决策、履行与监督职能过度积聚,可能弱化里面制衡。理思景况下,董事长与行长应分设,以确保董事会对料理层的有用监督。”

2、城商行“一哥”光环下,盈利放慢、零卖贷款首现负增长

与捏续高增长的钞票鸿沟比拟,澳门威斯人江苏银行的事迹增速决然放缓。

2025年江苏银行兑现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%;2026年一季度兑现营业收入241.8亿元,同比增长8.41%;归母净利润105.82亿元,同比增长8.2%。

梳理2021年至2024年事迹,江苏银行营业收入增速区别为22.58%、10.66%、5.28%、8.78%;归母净利润增速区别为30.72%、28.9%、13.25%、10.76%。

此外,江苏银行营业收入仍较为依赖利息净收入,2025年为利息净收入为675.18亿元,占总营收76.78%,同比增长20.66%;2026年一季度利息净收入178.02亿元,占营收73.62%。

非息收入方面,2025年,江苏银行手续费及佣金净收入同比增长28%至56.55亿元;公允价值变动收益由上年盈利37.56亿元转为损失5.32亿元,主要受交游性金融钞票估值下行影响;投资收益同比下跌13.4%至126.9亿元,主要由于繁衍品处置损失扩大。

与此同期,江苏银行净息差捏续收窄,从2022年的2.32%降至2025年的1.73%,已低于1.8%的行业“警戒线”。

对此,中国金融智库特邀琢磨员余丰慧暗示,“要稳固盈利并普及净息差,江苏银行不错遴荐多项设施。一方面,优化钞票结构,增多高收益钞票的比例,如合适扩大中小企业贷款和个东说念主贷款业务;另一方面,裁汰欠债成本,通过拓展低成本资金起头渠说念,如增多零卖入款比例等。此外,还应积极探索非利息收入的增长路线,比如加强中间业务的发展,包括答理管事、结算业务等,以此来减轻对利息收入的依赖。”

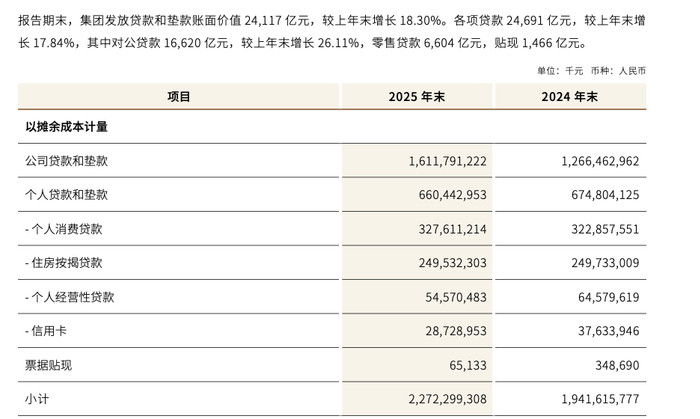

具体业务上,2025年,江苏银行对公入款余额1.36万亿元,同比增长17.42%;对公贷款余额1.66万亿元,同比增长26.11%。其中制造业贷款余额3577亿元,同比增长18%,占对公贷款余额比例22%;基础方法贷款余额7374亿元,同比增长40%,占对公贷款余额比例44%。

不外,江苏银行零卖贷款鸿沟6604亿元,同比下跌2.13%,为上市以来初次负增长;个东说念主贷款中,信用卡和筹划贷余额区别为287.29亿元、545.7亿元,散播同比下跌23.6%和15.5%。

钞票质场合面,2025年末,江苏银行不良贷款余额206.37亿元,不良贷款比例0.84%,较年头下跌0.05%;一季度末该行不良贷款率降至0.81%,创上市以来最低水平。该行拨备笼罩率虽从上年末的322.98%降至308.36%,但风险抵补能力已经极度实足。

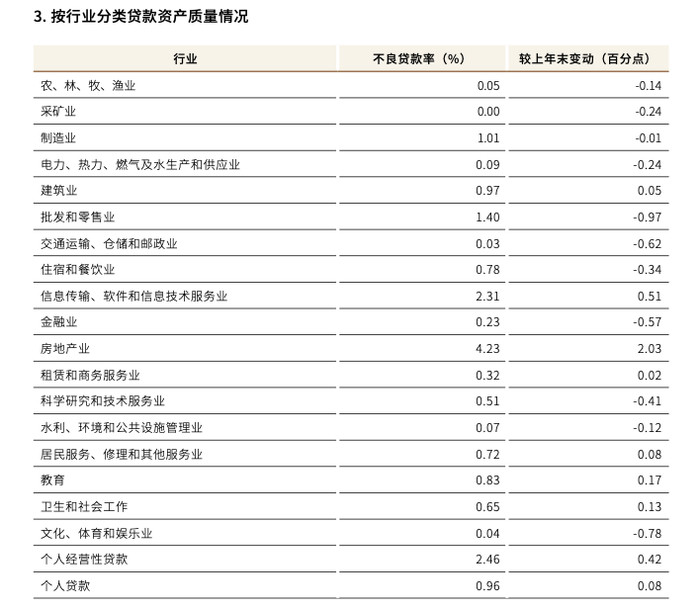

但从行业散播来看,2025年末,江苏银行存量房地产业不良率达4.23%,较2024年飞腾了2.03%;个东说念主筹划性贷款及信息传输、软件和信息时代处行状不良率区别为2.46%及2.31%,也远高于公司举座不良率。

不外,2026年以来,江苏银行也在积极鼓励处置不良钞票。2026年以来该行已在银登网挂牌5期批量个东说念主不良贷款,悉数债权金额超55亿元;与此同期挂牌转让南京万达广场投资有限公司及南通市华旭置业有限公司不良贷款。

余丰慧指出,房地产贷款不良率较高标明这类钞票存在进一步闪现压力。在化解房地产风险方面,提议江苏银行领受“一企一策”的形式,针对不同神气的具体情况制定相应的贬责决策,并加强与场合政府及房企的相助,共同鼓励神气重组或钞票处置。

值得温暖的是,业务高速膨大也耗尽了多半成本,2026年一季度末,江苏银行中枢一级成本实足率8.5%,较2025年末的8.93%下滑了0.43%。手脚国内系统遑急性银行,江苏银行适用的中枢一级成本实足率监管红线为7.75%,现在只剩0.75%缓冲空间。

濒临钞票鸿沟稳坐城商行头把交椅的荣光与盈利增速放缓、息差收窄、成本承压的推行挑战,江苏银行正处在一个关键的“十字街头”。关于刚刚全面接棒的袁军而言,“身兼五职”既是权利与信任的积聚澳门威斯人,也意味着包袱与压力的重复,他能否率领江苏银行连续兑现高质地发展,市集正翘首企足。

开云app登录入口

备案号:

备案号: